登录

近期,多家AI体育训练类创业公司获得资本加持。据不完全统计,2025年以来该赛道已完成超15起融资事件。

其中上海庞伯特机器人在半年内完成三轮近2亿元融资,引发行业关注。在政策推动和技术成熟的双重作用下,“AI教练”正在从概念走向落地。

资本密集入局“AI教练”赛道

2026年4月,上海庞伯特机器人宣布半年内完成近2亿元的A轮系列融资,投资方包括神骐资本、明势创投、蓝驰创投、锦秋基金和华创资本等多家头部机构。该轮融资是庞伯特在2025年8月至11月半年内完成的第三轮A轮系列融资。此前,公司已于2019年和2021年完成天使轮及Pre-A轮融资,投资方包括新松投资、高通创投等。

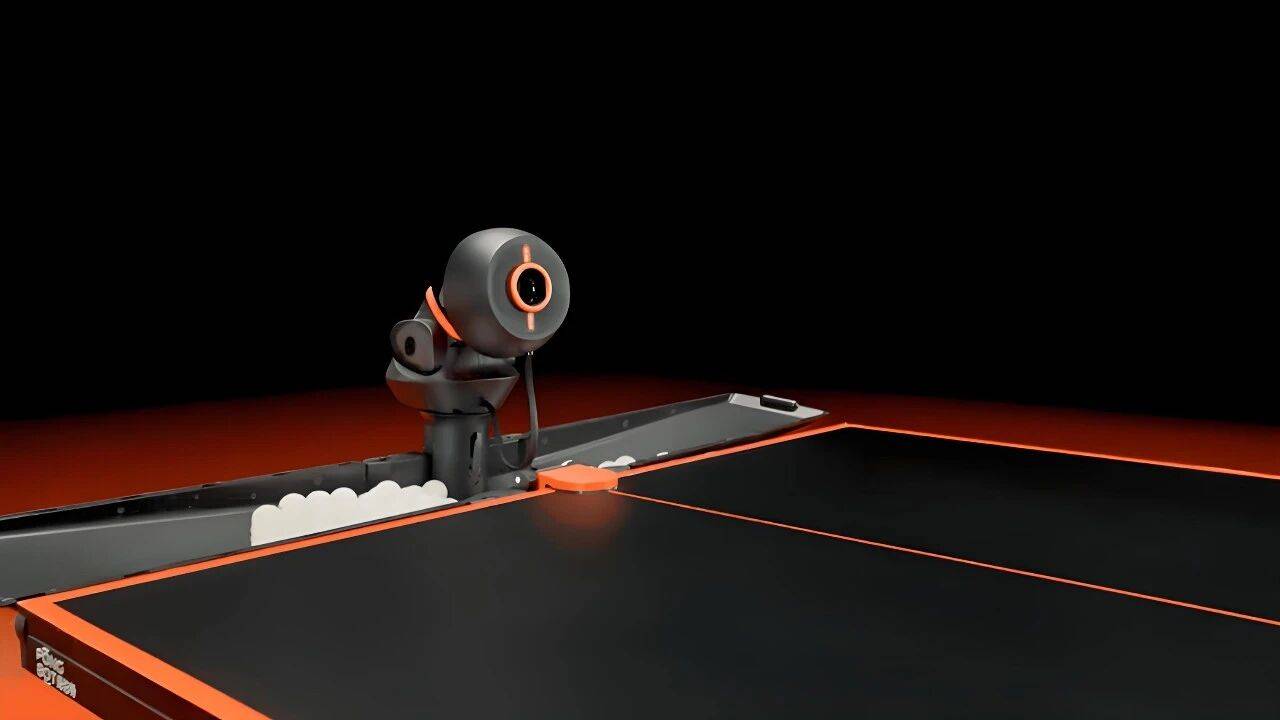

庞伯特成立于2019年,总部位于上海,是一家服务于运动爱好者的AI机器人公司,核心产品包括网球发球机器人、乒乓球发球机器人及智能鹰眼系统SEEKER等。据公开信息,公司目前已拥有超30万全球用户,UGC训练球路超100万条,设备累计发球超20亿次。

2024年10月,其PACE系列智能网球发球机器人上线Kickstarter众筹平台,取得了超270万美元的成绩。2025年黑五期间,海外单月销售额突破千万,海外收入占比在今年首次超过国内。

这不是孤例。据融中财经统计,当前AI+隔网球类训练机器人赛道正处于资本布局重点,2024年全球网球人口超过1.06亿人,中国的网球人口已达到2518.8万人,较2021年增长28%。2025年11月,挪威AI体育分析公司SportAI也获得了300万美元融资,投资者包括网球明星卡斯帕·鲁德。

据Fortune Business Insights报告,全球体育人工智能市场2025年规模为12.2亿美元,预计2034年将增长至50.1亿美元,年复合增长率16.94%。

政策背景,中考体育改革催生刚性需求

这一赛道的快速升温,与教育政策密切相关,多个城市把乒乓球纳入体育中考选考项目。政策落地带来的直接效果是,学校体育训练需求激增,而专业教练供给严重不足,一个中等水平的私教一小时的收费动辄数百元往上。在这种成本约束下,智能训练设备的性价比优势凸显。

庞伯特的产品逻辑,已经超越了传统发球机。

庞伯特目前已沉淀超过100万组由用户自主创造的训练球路,以及累计超过20亿次的实战发球数据。这是一个马太效应模型:设备卖得越多,用户体感就越强;用户体感越强,沉淀的高质量训练数据就越多;数据越多,AI教练的反馈精准度就越高。

从商业模式看,多数企业采用“硬件销售+软件订阅”模式。庞伯特创始人张海波明确表示,公司明年的目标是实现“以AI收入为主”的转型。即未来商业模式里,会逐步减少对硬件销售的依赖,增加基于AI技术的订阅服务、数据分析、个性化训练方案等AI相关收入的占比。

尽管资本热情高涨,该赛道仍面临多重挑战

技术层面,当前AI教练在标准化训练场景中表现良好,但在复杂场景下的适应能力有限。业内人士表示,识别动作是否“标准”相对容易,但判断动作为何不标准、如何针对性纠正,仍是技术难点。AI教练目前更接近“辅助工具”而非“替代方案”。

市场层面,产品复购率和使用粘性是关键指标。有从业者透露,部分家庭用户购买发球机器人后,新鲜期过后使用频率明显下降。如何通过持续的内容更新、训练计划和社交功能维持用户活跃度,是企业需要解决的问题。

合规层面,AI体育产品通常需要采集用户动作视频和生物特征数据。随着《人工智能拟人化互动服务管理暂行办法》等法规的实施,数据隐私保护将成为企业的刚性成本。

对体育培训行业而言,AI教练的普及将带来两方面影响。

一方面,标准化训练环节可能被AI替代。多球训练、动作回放、数据统计等重复性工作,AI的效率明显高于人工。这可能导致基础陪练岗位需求下降。

另一方面,AI可以成为教学辅助工具。教练可将更多精力放在战术指导、心理建设和个性化纠错上,提升教学效率。张海波表示,当智能设备能提供接近私教的训练价值,却仅需四分之一的成本时,整个行业的渗透率将迎来关键的拐点。

业内人士指出,体育培训的本质不仅是技能传授,还包括意志品质培养和团队协作体验。这些维度是AI难以替代的。未来“AI+真人教练”的混合模式,可能是更现实的发展方向。

AI体育训练赛道正处于从“概念验证”到“规模化落地”的过渡期。融资热度反映了资本对这一方向的看好,但技术成熟度、用户留存和合规成本仍是需要验证的变量。

庞伯特此次2亿元融资,是“AI+体育”赛道从概念走向规模化的一个明确信号。当资本、政策与技术三股力量同时作用于体育训练这个万亿级市场,改变的不只是一家公司的估值,更是“教练”这个职业的底层逻辑。

教育界网

登录