登录

在港股市场,有许多股价低于1港元的股票,通常被称为“仙股”。对于这类股票,投资者都对它万分小心,因为这些股票很可能成为“老千股”。

什么是老千股呢?它是香港股市的“土特产”,是由香港股市监管轻松、股票发行制度灵活造成的,它特指那些在港上市公司不以做好主营业务来盈利,而主要通过玩弄财技和配股、供股与合股等融资方式去损害小股东利益从而牟利。

简单来说,就是上市后的企业不务正业用股票来骗取投资者钱财。

而去年刚上市,且股价上市即巅峰的大山教育已经成功挤入仙股行列,其股价长期在1港元以下徘徊,至于会不会戴上“老千股”的帽子,这就要看实控人的操作技巧了。

近日,大山教育发布上市后第一份年度财务报告,总体来说,符合市场预期,业绩由盈转亏,公司的主要收入来源还是以线下学费收入为主,占据总营收的98.26%。另外,传说中在2020年要大力发展的OMO业务竟然只是轻描淡写,而此块业务的线上课程收入究竟有多少,年度财报也没有明确的数据显示。

难道将自身定位为「OMO 课后教育提供商」的大山教育有改弦易辙的想法了?

01

净利润大幅下滑

并不影响扩张的速度

大山教育作为河南唯一一家从事K12课外辅导的上市机构,旗下课外辅导品牌有大山英语、小数点数学及御夫子语文,其中英语是大山教育的成名学科,大山教育集团董事长、校长张红军一度被列入“外语培训市场十大风云人物”。

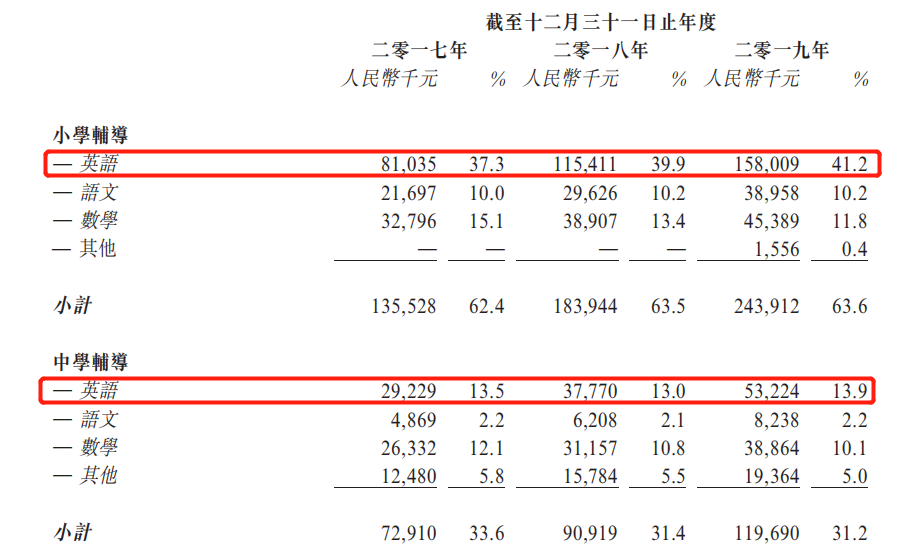

招股书显示,英语学科,尤其是小学英语是大山教育的营收保证,收入年年都稳步增长,2019年占总营收的41.2%,而语文、数学课程收入却是表现欠佳,业务增长乏力。

与上市前的数据对比,大山教育2020年度成绩单显然有了一个大反转。

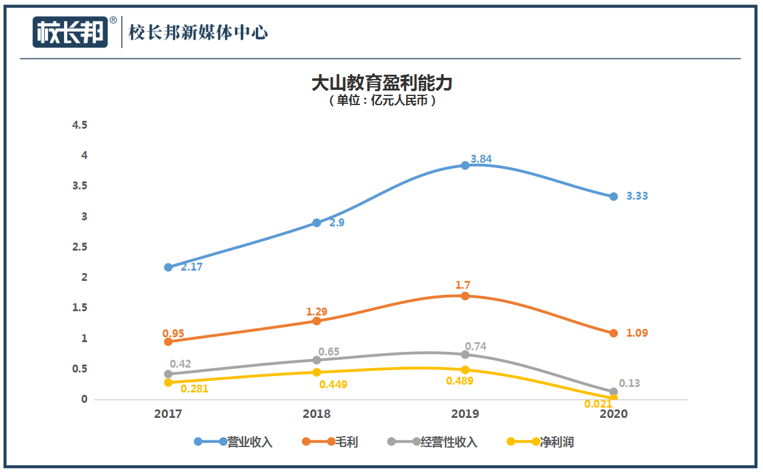

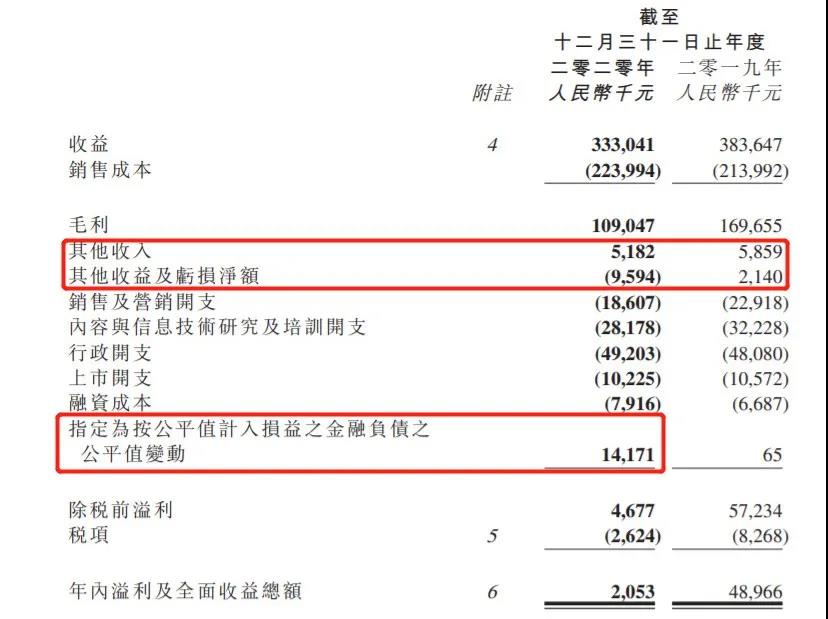

2020财年报告显示,大山教育总营收为3.33亿元,较去年同期相比下降13.2%,净利润仅为205.3万元,同比大幅下降95.81%。

对于净利润的巨额亏损,大山教育方面称,主要是由于受疫情影响,公司线下的教学中心在去年一月底至五月份不得不停业,导致线下辅导课时数减少,学生报名人数也有所下滑。但公司全年整体业绩出现下滑是符合市场预期的。

此前招股书显示,大山教育的盈利能力不算迅猛,但也是稳步增长,2017年大山教育实现营收2.17亿元;2018年为2.9亿元,同比增长33.33%;2019年为3.84亿元,同比增长32.39%。

净利润增速波动就比较大了,2018年净利润同比大增60.16%至4494.3万元;2019年小幅增加8.95%至4896.6万元;2020年大幅下滑95.81%至205.3万元。

在上市前三年,大山教育的毛利率一直很稳定,维持在44%的水平,而上市后也下滑11.48个百分点至32.74%。

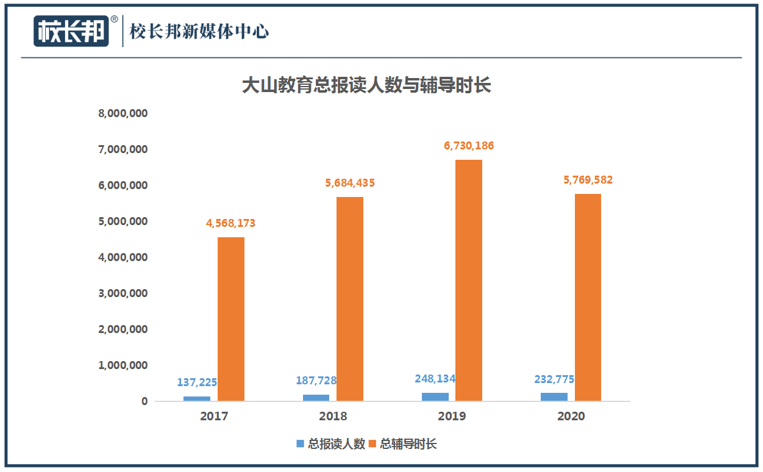

大山教育盈利能力的下降与其在读报名人数有着直接关系。作为收入的主要来源,2020年大山教育常规班、精品班及VIP班的总报读学生人次为232,775名,所提供的总辅导时长为5,769,582个小时,较去年分别下滑6.19%和14.27%。但此数据在河南仍然位居头部水平。

另外值得庆幸的是,大山教育的扩张速度并未受疫情影响,报告提到,2020年,大山教育新增20家自营教学中心,过去两年则是保持每年8、9家的增速。

截至2020年12月31日,大山教育在河南郑州及新乡共有99间自营教学中心,在河南及浙江共有九名特许经营人,其中,99间自营教学中心合共有1811间教室。

大山教育曾在招股书提过,预计2020年及2021年、2022年将分别开设15家、21家、24家自营教学中心,2020年度计划已经是超额完成。

02

亏损没关系,

有的是补救方法

大山教育的历史数据显示,其盈利能力一直保持稳定,但到了2020年却出现了大幅的下滑,其根源出自哪里呢?

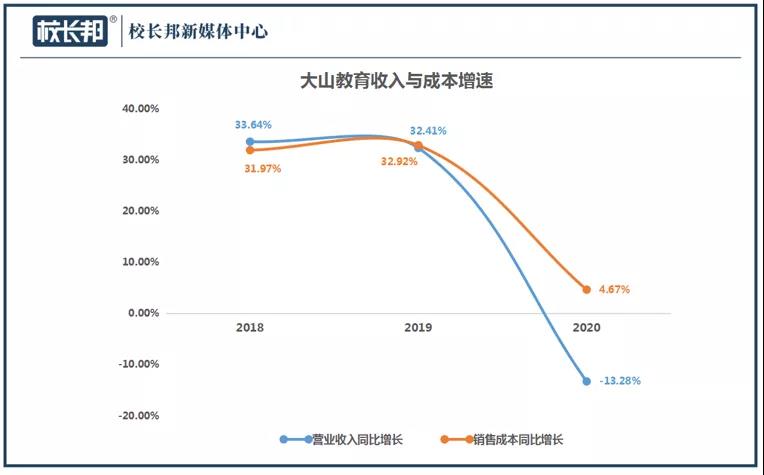

利润表显示,大山教育在收入下降13.28%的情况下,销售成本反而上升了4.67%。

另外,大山教育其他收入项合计亏损441.2万元,同比增加155%,而该项是因为其中的其他收益及亏损净额项亏损959.4万元,同比大幅增加548%。

查阅业绩报告,大山教育的其他收益及亏损净额项主要包括:1)外汇亏损;2)物业、厂房及设备减值亏损;3)就其他应收款项确认的减值亏损净额;4)出售物业、厂房及设备的亏损;5)终止确认使用权资产及租赁负债的收益。

报告同时显示,这部分的亏损主要由两方面组成,首先是外汇亏损约650万元,去年同期亏损约58.7万元,同比增加1007.33%;其次是自营教学中心的物业、厂房及设备减值亏损约350万元,而去年此项减值项目并未出现。

对于减值亏损,大山教育方面表示,“我们将追踪上述自营教学中心的表现,当相应可收回金额大于账面值时,将重新评估并拨回减值亏损。”

也就是说,这350万的减值亏损只是暂时性亏损,有可能在后期拨回到账,至于哪个季度就不得而知了。

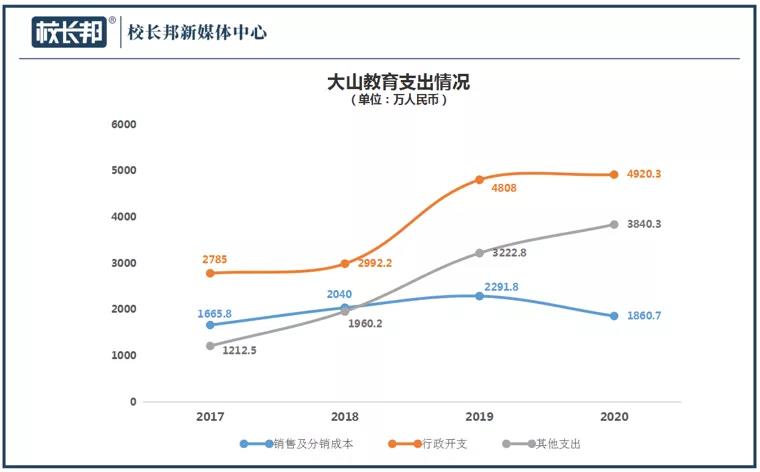

成本支出方面,大山教育在营销推广上显得比较谨慎,一直保持着较低的投入。2020年各大教育机构都在“烧钱”做推广的时候,大山教育反而减少了营销推广方面的支出,同比下降18.81%。

可能对于大山教育来说,在河南,自己的品牌口碑已经足够可以打开市场。

行政开支是支出“大头”,2020年仍然增加了约2.3%至4920.3万元。报告指出,该增加主要由于2020财年末推行的股份奖励计划产生额外办公开支造成。

其实,大山教育多亏有一个“重估盈余”收入1417.1万,要不然2020年全年的净利润将直接转负。

这个重估盈余是怎么回事呢?这与大山教育去年向SCGC资本控股有限公司发行的「可换股票据」有关。

2019年10月31日,大山教育获得SCGC资本708万美元的「可换股票据」投资,可换股股份数量为5.26%,而这项收入大大弥补了全年净利润亏损的缺口。

03

新的使命还是新的故事

在上市招股书中,大山教育对OMO十分重视,还将自身定位为OMO 课后教育提供商。

同时,在2020财年上半年的财报中明确表示,“为应对教学暂停,将若干实体课程转为在线课程,通过专有线上学习平台‘学习8’,学生无需亲身前往自营教学中心亦能够上课,从而将对业务营运的影响降至最低”。

而在未来前景方面,其更是指出“通过专有线上学习平台‘学习8’,可吸引更多学生及维持有利于学生的优质教学水准,并进一步提升竞争力”。

然而,理想很丰满,现实很骨感。大山教育2020年度财报并没有显示线上课程业务收入,其线上收入只有在发布的2020年半年报中才有提到,不过收入只能用聊胜于无来形容,仅为1.8万元。

一度被寄予厚望的OMO可能就此停留在大山教育的招股说明书中。

不过也不用担心,因为大山教育已经找到了新的历史使命。财报显示,“基于对2019年冠状病毒爆发后经济复苏保守估计,我们的管理层审慎检视外部竞争环境及内部情况。来年,我们致力于在河南维持中小学课后教育服务行业的领先地位,并继续巩固现有竞争优势以实现进一步增长。我们已制定新的使命(即成为「具有全国影响力的杰出教育机构」)及长期战略目标(即「成为中原城市群内提供中小学课后教育服务的行业领导者」)”。

为实现新的理想,大山教育管理层对业务策略做了进一步的调整,核心计划及首要工作是在中原城市群内扩展。

与此同时,深耕郑州,做透大本营。

另外,计划通过供应链对企业及客户模式「S2B2C模式」与其他新一线城市的中小型课后教育服务机构进行战略合作。通过S2B2C模式,大山教育将向业务合作伙伴提供服务,比如:建设教育中心,教师培训系统、管理及运营建议的指引以及授权使用线上系统‘学习8’。

大山教育表示,利用此S2B2C模式,可借助合作伙伴的优势来帮助自身拓展。

不过,财报也明确指出,“于本公告日期,我们尚未确定任何特定服务提供商作为建议S2B2C模式业务合作伙伴”。

为拓展服务能力及拓展服务种类,大山教育打造了英语游戏班课程,并建立自营子品牌「大山外语Kids」,主要针对3至7岁的学前儿童。

此外,大山教育新的策略还包括业务多元化计划,将通过战略合并及收购或合作来实现。

同样,财报也明确指出,“于本公告日期,我们尚未确定战略合并及收购或合作的任何具体目标”。

写在最后:

对于大山教育新的业务策略,我们只能拭目以待。希望年底再翻看大山教育的财报时,不会又出现新的战略调整。

要不然,离“老千股”的目标真的就更近了!

教育界网

登录